ETF – Der Inbegriff der jüngsten Finanzgeschichte. Kaum eine Abkürzung fällt an Aktienstammtischen häufiger. Ob Profis, Fortgeschrittene, Anfänger oder Warren Buffett selbst – es scheint, als hätte jeder schon einmal ETFs empfohlen oder einen empfohlen bekommen. Auch wir haben uns dem Thema schon mehrfach angenommen und kamen zu interessanten Ergebnissen, mithilfe derer wir den Vermögensaufbau mit ETF-Sparplänen erleichtern wollen – Cost Average 2.0 & Cost Average 3.0.

Was ist ein ETF?

ETF ist die Abkürzung für Exchange Traded Fund. Exchange Traded Funds sind Investmentfunds, die direkt über die Börse am Sekundärmarkt gekauft und verkauft werden können. Ursprünglich beschreibt ein Investmentfund einen Zusammenschluss von mehreren Investoren. Die Vorteile liegen darin, dass eine Gruppe von Investoren in eine Vielfalt von Märkten investieren kann, um das Risiko für den Einzelnen zu minimieren.

Ein ETF kann sowohl aktiv als auch passiv gemanagt sein. Der aktiv gemanagte Fund wird von einem Fondsmanager verwaltet, der den Markt schlagen will. Ein passiv gemanagter Fond bildet hingegen die Wertentwicklung eines Index ab.

Passiv gemanagt: Ziel ist die Abbildung des Vergleichsindex.

Aktiv gemanagt: Ziel ist es, den Vergleichsindex zu schlagen.

Die Großzahl der ETFs sind passiv verwaltete Indexfonds.

Wie funktioniert ein ETF?

ETF-Anteile gelten als anteiliger Besitz am Sondervermögen und werden getrennt vom Vermögen der emittierenden Investmentgesellschaft geführt. Das bedeutet, die Gelder sind auch im Insolvenzfall der Investmentgesellschaft geschützt. Weder die Investmentgesellschaft selbst noch die Gläubiger der Investmentfirma haben ein Anrecht auf das Sondervermögen.

Wie anfänglich schon erwähnt sind EFTs meist passiv gemanagt. Der Fondsmanager entscheidet also nicht, in welche Märkte investiert wird. Er bildet die Werteentwicklung eines Finanzindexes nach.

Welche Vorteile und Nachteile haben ETFs

- Sie können einen ganzen Markt, einen Index oder eine Branche mit nur einem ETF-Anteil erwerben. Dieses wäre über eine Direktanlage sehr schwierig und teuer.

- Die Handelbarkeit eines ETFs ist im Gegensatz zu einem traditionellen Fonds viel einfacher und geben Ihnen viel mehr Möglichkeiten. ETFs bieten an vielen Börsenplätzen die gleichen Handelsmöglichkeiten wie einzelne Aktien. Das ermöglicht auch Limit-Orders, GTC-Orders und Leerverkäufe (Orderarten).

- Ein Market Maker sorgt durch Käufe und Verkäufe für eine hohe Liquidität.

- Eine Outperformance des Marktes ist mit einem ETF nicht gewollt. Dieses kann nur mit einem aktiv gemanagten Fond erreicht werden.

- Durch einen ETF ist es nur selten möglich einen Index oder Markt zu 100% abzubilden. Die Gründe hierfür finden Sie weiter unten.

- ETFs unterliegen dem allgemeinen Marktrisiko.

Wie wird der Preis von ETFs gebildet?

Angebot und Nachfrage bestimmen über den Preis eines ETFs. Aus Gründen der Arbitrage ist dieser sehr nahe am Nettoinventarwert des Sondervermögens. Der Nettoinventarwert beschreibt den aktuellen Marktwert, Wiederbeschaffungswert beziehungsweise Liquidationswert des ETFs. Ein indikativer Nettoinventarwert wird vom Emittenten fortlaufend während des Handelstages veröffentlicht.

Die Liquidität von ETFs wird durch Market Maker gewährleistet. Im Gegensatz zu nicht börsengehandelten Fondsanteile, die nur über die Fondsgesellschaft erworben werden können, stellen Market Maker laufend Ankaufs- und Verkaufskurse für ETFs. So können bei den liquideren ETFs an einigen Handelsplätzen neben Bestens- und Limit-Aufträgen auch Stopp-Orders platziert werden.

Was kosten ETFs?

Der große Vorteil von ETFs sind die geringen Kosten. Aber was bezahlt man für einen ETF wirklich? Bei ETFs werden eigentlich nur zwei Kostenarten unterschieden. Das sind zum einen die Gesamtkostenquote (TER) und zum anderen die Transaktionskosten (inklusive der Orderprovision, Maklercourtage, dem Abwicklungsentgelt und der Geld-Brief-Spanne). Ein Ausgabeaufschlag fällt bei Exchange Traded Funds im Gegensatz zu herkömmlichen Fonds nicht an. Der Grundliegt darin, dass diese über die Börse gekauft werden und nicht über den Emittenten.

Was ist die Gesamtkostenquote / das Total Expense Ratio?

Das Total Expense Ratio (TER) gibt Auskunft über die jährlichen Kosten eines Investmentfonds. Diese werden vom Emittenten jährlich für die Nachbildung des Indexes dem Sondervermögen entnommen. Im deutschsprachigen Raum ist auch immer öfter die Rede von der Gesamtkostenquote. Beide Begriffe haben dieselbe Bedeutung. Das TER beinhaltet die Verwaltungsgebühren, die auf der Seite des Fonds anfallen. Hierzu gehören die Kosten für die Fondsgeschäftsführung, das Portfoliomanagement, die Wirtschaftsprüfer, die Betriebskosten, die Depotbankgebühren, Marketingkosten und viele weitere. Der §41 des Deutschen Investmentgesetzes schreibt seit dem Jahre 2004 vor, dass jede Investmentgesellschaft, die ihre EFTs in Deutschland vertreiben möchte, die Gesamtkostenquote (TER) in Prozent zu veröffentlichen hat.

Die Transaktionskosten oder auch externen Kosten

Diese Kosten haben nichts mit dem ETF-Anbieter zu tun. Die Bank- oder auch Ordergebühren erfahren Sie bei Ihrer Depotbank oder Online-Bank. Die Abweichungen können hier relativ groß sein. Sie sollten daher verschiedene Anbieter miteinander vergleichen. Des Weiteren ist es ratsam vor dem Handel einen Blick auf die unterschiedlichen Handelsplätze zu werfen. Der Unterschied zwischen der Geld-Briefspanne (Spread) als der Differenz zwischen dem Kauf- und Verkaufskurs kann an den verschiedenen Handelsplätzen voneinander abweichen. Transaktionskosten können im Rahmen eines Ansparprogrammes vermieden werden. Anbieter sind unter anderem das comdirect Depot.

Was kosten EFTs wirklich? – Total Cost of Ownership

Wie anfänglich schon erwähnt, „werden eigentlich nur zwei Kostenarten unterschieden“. Aber das ist nicht die ganze Wahrheit.

Es entstehen bei einem ETF auch immer noch interne Kosten oder besser gesagt Differenzen, die im TER nicht enthalten sind. Dazu zählen beispielsweise die Kosten für interne Transaktionen, Steuern oder auch Erträge, die durch das Verleihen von Wertpapierleihe erwirtschaftet werden. Transaktionskosten und Steuern fallen an, wenn der Emittent Aktien kaufen oder verkaufen muss. Gründe dafür können sein, dass sich die Zusammensetzung oder Gewichtung im Index verändert hat. Sind die ETFs hingegen synthetisch nachgebildet (mehr dazu später), fallen Swap-Gebühren an. Diese hier aufgezählten Gebühren und Erträge sind nicht ETF-spezifisch. Sie sollten bei allen Arten von Investmentfonds zusätzlich zur Gesamtkostenquote betrachtet werden.

Es entstehen bei einem ETF auch immer noch interne Kosten oder besser gesagt Differenzen, die im TER nicht enthalten sind. Dazu zählen beispielsweise die Kosten für interne Transaktionen, Steuern oder auch Erträge, die durch das Verleihen von Wertpapierleihe erwirtschaftet werden. Transaktionskosten und Steuern fallen an, wenn der Emittent Aktien kaufen oder verkaufen muss. Gründe dafür können sein, dass sich die Zusammensetzung oder Gewichtung im Index verändert hat. Sind die ETFs hingegen synthetisch nachgebildet (mehr dazu später), fallen Swap-Gebühren an. Diese hier aufgezählten Gebühren und Erträge sind nicht ETF-spezifisch. Sie sollten bei allen Arten von Investmentfonds zusätzlich zur Gesamtkostenquote betrachtet werden.

Jetzt fragen Sie sich natürlich, wo finde ich eine Auskunft über die zusätzlichen Kosten? Diese versteckten Kosten finden Sie nicht auf der Webseite des Anbieters.

Die Tracking-Differenz ist der Schlüssel zur ETF-Transparenz

Diese versteckten Kosten befinden sich in der Tracking-Differenz (Tracking Unterschied). Die Tracking-Differenz betrachtet die Rendite des ETFs und dem zugrundeliegenden Index. Die Formel für die Berechnung ist also: Tracking Differenz = ETF-Rendite minus Index-Rendite.

![]()

Hierzu ein kleines Beispiel: Ist die Rendite des Dax 13 Prozent und der DAX-ETF hat nur eine Rendite von 11,7 Prozent erzielt, dann ist der Tracking Unterschied -1,3 Prozentpunkte.

So lassen sich mit der Tracking Differenz die Gesamtkosten für den Besitz (Total Cost of Ownership) des ETFs ableiten – jedoch nur für vergangene Zeiträume. Der Tracking Unterschied kann als Indikator für die kommenden Jahre verwendet werden, aber ist keine 100%ig zuverlässige Größe.

Die Tracking Differenz kann unter Umständen auch mal positiv für einen Betrachtungszeitraum ausfallen. Dazu kommt es, wenn die zusätzlichen Einnahmen größer sind als die Ausgaben. Gründe sind in zusätzlichen Erträgen durch Wertpapierleihe, geringere Steuerausgaben und Abweichungen der ETF-Zusammensetzung zu sehen.

Wie berechne ich die Tracking Differenz?

Für möglichst genaue Informationen ist es erforderlich, die Renditen des Basis-Index zu suchen und diese mit den Renditen des ETFs zu vergleichen. Das können Sie natürlich auch mit mehreren EFTs machen, um den Besten zu finden. Alternativ haben Sie die Möglichkeit, einen Chartvergleich vorzunehmen. Dazu ziehen Sie die Kursentwicklung des Basisindex und die der verschieden ETFs in den Chart.

Für beide Ansätze gilt, dass der ETF mit der höchsten Rendite in der Regel die geringsten Gesamtkosten hat. Hier ist es von Vorteil verschieden lange Zeiträume zu betrachten. In Zukunft werden wir eine kostenfreie EFT-Suchmaschine anbieten. Abonnieren Sie unseren Newsletter, um die Einführung nicht zu verpassen.

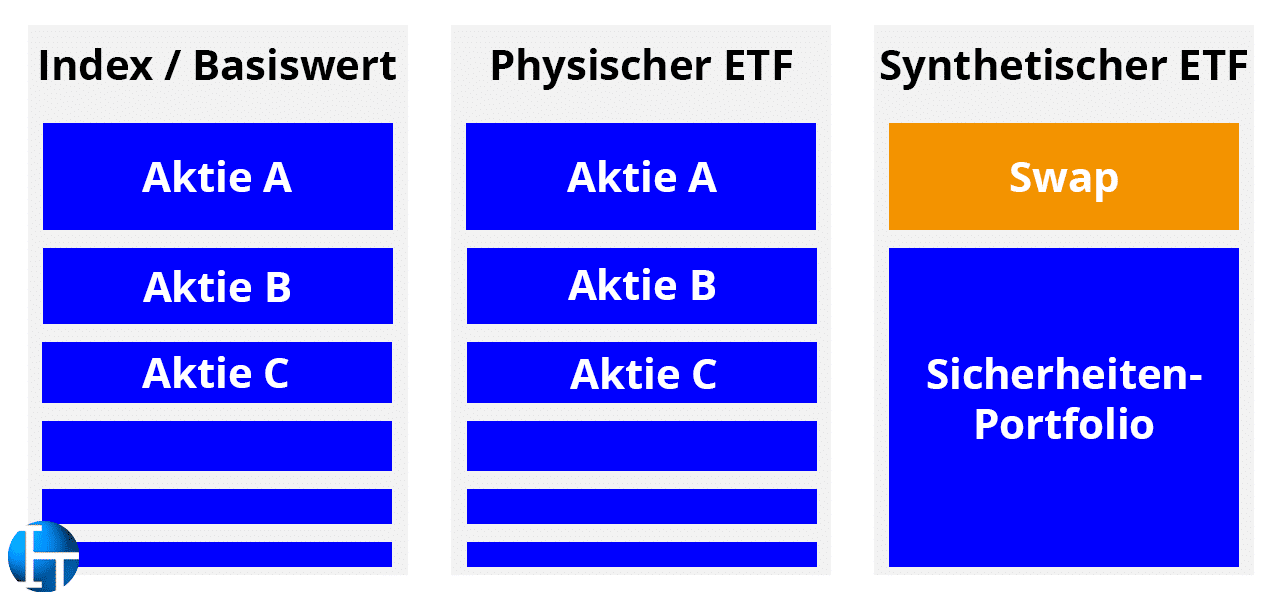

Woraus besteht ein ETF – Physischer ETF vs. Synthetischer ETF

Es gibt zwei unterschiedliche Ansätze zur Nachbildung eines ETFs.

Physische Replikation – Vollständige Nachbildung des Index

Die physische Nachbildung (direkte Replikation) bildet den zugrundeliegenden Index 1 zu 1 nach. Das bedeutet, dass der Indexanbieter alle im Index enthaltenden Aktien direkt kauft. Bei einem DAX-ETF investiert der Emittent in die 30 im Index enthaltenden Unternehmen und gewichtet diese entsprechend der Vorgaben der deutschen Börse.

Die physische Replikation ist für Indizes wie zum Beispiel dem DAX, der aus nur 30 Unternehmen besteht, kein Problem. Besteht ein Index aber aus 500 oder sogar 1600 Unternehmen, wie es bei dem S&P500 oder dem MSCI World der Fall ist, dann stößt diese Art der Nachbildung an ihre Grenzen. Diese großen Indizes werden häufig mit der Sampling- Methode nachgebildet.

Das Sampling eines ETFs

Die Sampling-Methode kauft nicht alle im Index enthaltenden Aktien und hält diese physisch im Depot. Bei dieser Methode werden nur die wichtigsten, einflussreichsten und liquidesten Unternehmen gekauft.

Vorteile und Nachteile der Sampling-Methode

Der Vorteil der Sampling-Methode gegenüber der physischen Replikation liegt in den geringeren Kosten. Die Verwaltungs- und Transaktionsgebühren können vor allem bei Indizes mit vielen Titeln sehr stark reduziert werden.

Ein Nachteil ist, dass es durch die näherungsweise Nachbildung zu Abweichungen in der Performance kommen kann. Gemeint sind damit die Abweichungen zwischen dem Index und dem ETF. Die Abbildungsgenauigkeit wird mit dem Tracking Error gemessen. Dazu mehr im Verlauf des Artikels.

Synthetische Replikation von ETFs

Die synthetische Replikation (indirekte Nachbildung) ist eine Art Tauschgeschäft (Swap-Geschäft) zwischen dem EFT-Anbieter und einem Finanzinstitut. Ein synthetisch replizierter ETF besteht aus einem Sicherheits-Portfolio und den Swap-Erträgen (siehe Bild oben). Bei der indirekten Nachbildung geht der ETF-Anbieter ein Swap-Geschäft mit einem Finanzinstitut ein. Bei diesem Swap-Geschäft bekommt der ETF-Emittent die Indexrendite inklusive aller Dividendenzahlungen. Im Gegenzug erhält das Finanzinstitut eine Swap-Gebühr und die Rendite aus den Wertpapieren im Sicherheits-Portfolio.

Die im Sicherheits-Portfolio enthaltenen Wertpapiere dienen der Sicherheit für das Swap-Geschäft. Die dort enthaltenen Aktien müssen nichts mit dem nachgebildeten Index zu tun haben. So können in dem Sicherheits-Portfolio von einem S&P500-EFT auch nur europäische Aktien enthalten sein.

Vorteile und Nachteile von Synthetischen ETFs (Swap-ETFs)

Vor allem bei Indizes mit einer großen Anzahl von Aktien und in illiquiden Märkten können synthetische Nachbildungen von Vorteil sein. Zudem ist eine physische Replikation sehr schwierig, wenn Handelsrestrektionen, Eigentumsbeschränkungen oder verschiedene Zeitzonen ins Spiel kommen. Des Weiteren ist eine Investition über ETFs in den Rohstoffmarkt oder Geldmarkt ohne einen „Swap-ETF“ nicht denkbar. In einigen Fällen werden auch steuerliche Vorteile genannt, wenn es um die Vorteile einer indirekten Nachbildung geht.

Der Tracking Error, der die Schwankungen der täglichen Abweichungen zwischen dem ETF und dem Index misst, kann durch die synthetische Nachbildung reduziert werden. Da die Swap-Kosten aber nicht in der Gesamtkostenquote (TER) enthalten ist, sollten Sie auch immer einen Blick auf die Tracking Differenz werfen. Vor allem bei den synthetischen ETFs ist die Betrachtung des Tracking Unterschieds unumgänglich.

Ein häufig genannter Nachteil ist das Kontrahenten-Risiko. Das Kontrahenten-Risiko aus einem Swap ist aber per Gesetz auf maximal 10 Prozent des Fondsvermögens begrenzt. Durch die Sicherheitsmaßnahmen vieler ETF-Anbieter ist das Risiko in der Realität um einiges geringer. Die hohe Transparenz der meisten ETF-Anbieter ermöglicht es Ihnen, auf der Webseite des Emittenten sogar die Zusammensetzung des Sicherheits-Portfolios und die Höhe des Kontrahenten-Risikos einzusehen – oft sogar mit einem täglichen Update.

Wie werden neue ETF-Anteile geschaffen

Die Schaffung neuer ETF-Anteile erfolgt über den Creation-Prozess. Bei einem solchen Prozess werden in der Regel Blöcke von 50.000 Anteilen erstellt. Die Investmentgesellschaft erhält für den Creation-Prozess Barmittel oder einen Wertpapierkorb von dem Market Maker. Der Wert entspricht dem zu erstellenden ETF-Anteil. Die neu geschaffenen Anteile werden dann von dem Market Maker über die Börse veräußert.

Der Wertpapierkorb entspricht hierbei im Idealfall der Zusammensetzung des ETFs. Bildet der ETF beispielsweise den Dax ab, dann bekommt die Investmentgesellschaft die Aktien der DAX-Unternehmen in der richtigen Indexgewichtung. Erfolgt der Creation-Prozess über einen Wertpapierkorb in der richtigen Indexgewichtung, dann wird das als „creation in kind“ bezeichnet. Erhält die Investmentgesellschaft hingegen Barmittel, dann redet man von einer „cash creation“.

Wie werden ETF-Anteile vom Markt genommen?

Der Market Maker kann auch ETF-Anteile an die Investmentgesellschaft zurückgeben. Dieses geschieht, wenn Market Maker eine gewisse Anzahl an Anteilen am Sekundärmarkt zurückkauft. Im Gegenzug erhält der Market Maker von dem Emittenten Barmittel oder einen Wertpapierkorb. Dieser wird als Redemption-Prozess bezeichnet.

Als institutioneller Investor, der große Volumina kaufen oder verkaufen möchte, können Sie dieses auch außerbörslich direkt über den Emittenten machen. Auch dies erfolgt über den Creation- bzw. Redemption-Prozess. Liefert oder erhält der Investor beim Kauf bzw. Verkauf einen Wertpapierkorb, kann dies für ihn steuerliche Vorteile haben.

Steuern und ETFs – Was muss man wissen?

Im Zusammenhang mit ETFs ist in den Foren immer die Rede von „steuereinfachen ETFs“. Was ist das aber eigentlich? Beim Investieren in Finanzanlagen, egal mit welchen Produkten, müssen Gewinne bzw. Erträge versteuert werden. Die Art der Besteuerung bei ETFS ist von der Fondsstruktur, dem Fondsdomizil und der Ertragsverwendung abhängig.

Die nachfolgenden Hinweise stellen keine steuerliche Beratung dar. Sie sind nur allgemeiner Natur. Zudem sollten Sie immer beachten, dass sich die gesetzliche Grundlage jederzeit ändern kann. In aktuellen steuerlichen Fragen wenden Sie sich bitte an Ihren Steuerberater.

Die geliebte Abgeltungssteuer, der Solidaritätszuschlag und eventuell auch die Kirchensteuer sind für Verkaufserlöse und für laufende Erträge zu entrichten. Als laufende Erträge gelten Dividendenzahlungen und Zinsen, die innerhalb des ETFs entstehen. Die eben genannte Besteuerung gilt für ETFs, die nach dem 01.01.2009 gekauft wurden.

Was beutet „steuereinfach“?

ETFs werden als steuereinfach beschrieben, wenn keine Gefahr einer Doppelbesteuerung besteht. Eine Doppelbesteuerung droht bei ausländisch thesaurierenden ETFs.

An diesem Punkt sollten wir kurz ausschüttende ETFs und thesaurierende ETFs unterscheiden. Ausschüttende ETFs werden als steuereinfach betrachtet und thesaurierende nicht. Bei thesaurierenden ETFs bleiben die laufenden Dividenden und Zinserträge im Fond und werden nicht ausgeschüttet. Die laufenden Erträge werden also sofort wieder reinvestiert. Die reinvestierten Gelder gelten am Geschäftsjahresende des Fonds als „Ausschüttungsgleiche Erträge aus Kapitalvermögen“ und müssen vom Anleger versteuert werden, auch wenn der Anleger keine Zahlungen erhalten hat.

Der Mehraufwand bei einem ausländisch thesaurierenden ETF besteht darin, dass Sie als Anleger die Erträge selbst in die Anlage KAP der jährlichen Steuererklärung einbringen müssen. Im Gegensatz dazu führt ein Fond mit deutschem Fondsdomizil die Steuern automatisch ab.

Zurück zum eigentlichen Thema – der Doppelbesteuerung. Bei ausländisch thesaurierenden ETFs kommt es zu einer Doppelbesteuerung, wenn Sie den ETF verkaufen. Ungeachtet der Tatsache, dass Sie die Thesaurierungsbeträge der vergangenen Jahre fleißig versteuert haben, müssen Sie die gesamten Verkaufserlöse versteuern. Die am Ende doppelt gezahlten Steuern kann der Anleger sich über die Steuererklärung zurückholen. Damit ist die Steuerbelastung ungeachtet des Fondsdomizils gleich. Der Aufwand ist nur um einiges größer und daher gelten ausländisch thesaurierende ETF nicht als steuereinfach!

Das ETF Fondsdomizil entscheidet

„Ich investiere nur in Fonds, deren ISINs / Wertpapierkennnummer mit „DE“ anfangen und daher bin ich auf der sicheren Seite“. Diesen Tipp findet man in vielen Foren und Chats. Das Fondsdomizil eines Fonds, dessen Wertpapierkennnummer mit „DE“ startet, muss nicht zwangsläufig in Deutschland sein. Hier gibt es Ausnahmen und daher sollten Sie das Fondsdomizil immer überprüfen.

Steuerlast für synthetisch replizierte ETFs

Sie müssen ausländisch thesaurierende ETFs nicht grundsätzlich meiden! Bildet ein ausländischer thesaurierender ETF einen Index beispielsweise synthetisch nach (swapbasierte ETF), dann entstehen keine ausschüttungsgleichen Erträge. Die Erträge aus Termingeschäften werden erst beim Verkauf des ETFs besteuerungspflichtig. Bei synthetisch replizierten ausländisch thesaurierenden ETF besteht die Gefahr der Doppelbesteuerung also nicht.

Auskunft über die erzielten Erträge eines jeden ETFs erhält man in den Besteuerungsgrundlagen des Bundesanzeigers. Alle „steuereinfach“ ausschüttenden ausländischen ETF sollten hier auch auf Thesaurierungen geprüft werden.

Hinweis: Ihre depotführende Bank sollte Sie auch immer über Erträge und Thesaurierungen Ihrer ETFs informieren. Diese Informationen erhalten Sie in einer jährlichen Steuerbescheinigung Ihrer Bank.

Wer legt ETFs auf?

Passiv gemanagte Index-ETFs werden durch zahlreiche Emittenten aufgelegt. Zu den derzeit bekanntesten Emittenten zählen: AXA Funds Management, Barclays Global Investors Limited (iShares), ComStage, Credit Suisse Asset Management Funds, Zurich, db x-trackers, ETFlab Investment, Gesticon FCP, Lyxor International Asset Management, Market Access SICAV, Power Shares, Societe Generale, SPDR Europe plc., street Tracks ETFs SICAV, UBS ERF SICAV und XMITCH Management Company.

Wie kaufe ich meinen ersten ETF?

- Eröffnen Sie Depot bei einem Online Broker oder einer Depotbank

- Suchen Sie sich einen Markt, Index oder eine Branche aus, in die Sie investieren möchten. Beliebt sind hier der MSCI World, der S&P500, der DAX und andere bekannte Märkte.

- Kaufen und verkaufen Sie diesen ETF ein paar Mal in einem Demokonto bei dem Online Broker oder der Depotbank Ihrer Wahl. Ein kostenfreies Demokonto bietet derzeit fast jeder Anbieter an. Diese ersten Transaktionen werden Ihnen helfen, den Prozess zu verinnerlichen. Sollten währenddessen aufkommen Fragen, kontaktieren Sie Ihren Kundenberater und klären Sie alle offenen Punkte vollständig.

- Gehen Sie shoppen und werden Sie mit einem Kauf eines ETFs zu einem echten Investor!