Jobinterview im Finanzbereich – So rockt ihr es!

Hey Insider,

so klappt es mit dem Praktikum in der Bank! Nachdem viel in unserem Wissensbereich erschienen ist, möchte ich heute einmal wieder etwas schreiben, das euch in eurem Alltag unterstützen soll. Ein riesen Problem ist es oftmals, alle für Vorstellungsgespräche relevanten Informationen auf einer Seite zu finden. Wir haben uns diesem Problem angenommen und stellen euch hier unsere Lösung:

Seid ihr selbst:

Die zunächst wichtigste Erkenntnis, die man gewinnen sollte ist, dass gerade in arbeitsintensiven Berufen neben den technischen Aspekten auch eure Person wichtig ist. Denn ihr werdet einen Großteil eures Alltages mit eben den Leuten verbringen, mit denen ihr am Desk sitzt und eure Leistungen erbringt. Früher oder später werdet ihr also ihr selbst sein müssen und da ist es besser man weiß von vornherein woran man ist und spielt mit offenen Karten. Egal wie introvertiert oder extrovertiert ihr seid, jede Charaktereigenschaft hat ihre Vorteile, die in einem Team gebraucht werden und die ihr ausspielen könnt. Sicherlich habt ihr den Artikel nicht wegen dieses Tipps aufgeschlagen – aber es macht Sinn sich darüber kurz Gedanken zu machen.

The Hard Facts:

Was wird aber nun tatsächlich verlangt und worauf solltet ihr gefasst sein?

Know your business!

Was sind aktuelle News, die den Markt bewegen? Ganz egal ob Mergers and Aquisitions (M&A) oder Markets, immer werden aktuelle Situationen thematisiert werden, auf die ihr zumindest eine halbwegs passende Antwort parat haben solltet. Es geht dabei nicht um die absolut richtige Einordnung des Ereignisses aus interner Sicht des Unternehmens. Vielmehr wird abgetastet, ob ihr euch mit den Rahmenbedingungen auseinandersetzt und wirklich Interesse an der Materie habt.

Neben diesen Good To Knows gibt es noch die unumgänglichen Wissensfragen, die möglichst problemlos und auch im Transfer sitzen sollten.

Je nach Bereich werden hier bestimmte Begriffe sowohl von theoretischer Seite als auch anhand von praktischen Beispielen in den Raum geworfen, mit denen ihr umzugehen wissen müsst. Auch hier gilt: solltet ihr etwas nicht wisst, so sagt dies ruhig! Traut euch aber zunächst ruhig an die Aufgabe heran, denkt laut und versucht einen Lösungsansatz zu finden, stellt Rückfragen wenn nötig und geht professionell mit der Situation um!

Für die wichtigsten Fragen zu technischen Fragen die einen erwarten können findet ihr hier einige Antworten. Wenn wir einige nicht genannt haben, so schickt uns diese und wir pflegen sie gerne ein, sodass die Übersicht möglichst allumfassend wird und auch anderen einen Mehrwert bietet.

Für Die Antworten einfach auf die Frage Klicken.

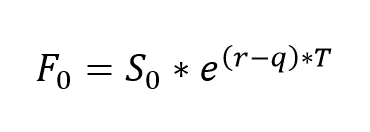

Wie wird der Preis eines Forwards bestimmt und wie lässt sich der Forward-Preis erklären?

Dem Inhaber können jedoch auch Vorteile wie Dividendenzahlungen entstehen. Auch diese müssen entsprechend beachtet werden. Das Ganze lässt sich dann formal zusammenfassen als:

Was ist der Unterschied zwischen einem Forward und einem Future?

| Terminbörse |

Handelsvolumen |

| 1. CME Gruppe |

3,28 Mrd. |

| 2. Eurex (inkl. ISE) |

3,17 Mrd. |

| 3. Korea Exchange |

2,87 Mrd. |

| 4. NYSE Euronext |

1,68 Mrd. |

| 5. CBOE (inkl. CFE) |

1,19 Mrd. |

Die Börsen sind nach Handelsvolumen geordnet1.

Was ist die Cheapest to Delivery Bond?

Der Konvertierungsfaktor sowie die Berechnungsformeln, welche an der EUREX Verwendung finden, lassen sich hier nachschauen.

Hier noch die Formel laut EUREX

Was ist die Idee hinter Black Scholes?

Dabei wird in Abhängigkeit der erwarteten Schwankungsbreite (implizite Volatilität) eine gedachte Normalverteilung über die Preise des Basiswertes gespannt. Die Dichte bis zu einem gewissen Preis gibt die Wahrscheinlichkeit an, dass das Underlying bis zur Fälligkeit einen gewissen Preis erreicht. Dies ist nur approximativ korrekt! Aufgrund dieses Umstandes spricht man beim Delta auch oft von der Wahrscheinlichkeit, dass die Option bis Ende der Laufzeit ins Geld läuft und eben dort verfällt.

Wie angesprochen, nimmt Black Scholes dabei eine Normal- bzw. Lognormalverteilung an. Bei dieser sind die Enden auf Grund der Pfadabhängigkeit von Renditen transformiert.

Nennen Sie die Griechen und deren Auswirkungen auf den Optionspreis.

Bei einer Option, welche am Geld liegt und somit ein Delta von 0.5 hat (dies gilt im Übrigen immer), würde der Wert der Option bei einer 1€ Bewegung um 0.50€ steigen.

Delta ist also die erste Ableitung des Optionspreises nach dem Preis des Underlyings.

Gamma -> ![]() Ist die Sensitivität des Deltas zum Preis des Underlyings. Das Delta steigt also entsprechend um den Wert des Gammas bei einer Ein-Punkt Bewegung im Underlying.

Ist die Sensitivität des Deltas zum Preis des Underlyings. Das Delta steigt also entsprechend um den Wert des Gammas bei einer Ein-Punkt Bewegung im Underlying.

Das Gamma ist daher die zweite Ableitung des Optionspreises nach dem Preis des Underlyings, beziehungsweise die erste Ableitung des Deltas nach dem Underlying Preis.

Vega -> ![]() Ist die Reagibilität des Optionspreises auf die Veränderung der impliziten Volatilität. Dabei ist das Vega immer at the Money (ATM), also am Geld, am größten. Steigt die implizite Volatilität um einen Punkt, so steigt der Preis der Option entsprechend um diesen einen Punkt multipliziert mit Vega.

Ist die Reagibilität des Optionspreises auf die Veränderung der impliziten Volatilität. Dabei ist das Vega immer at the Money (ATM), also am Geld, am größten. Steigt die implizite Volatilität um einen Punkt, so steigt der Preis der Option entsprechend um diesen einen Punkt multipliziert mit Vega.

Theta -> ![]() Theta gibt an, wie sich der Preis der Option bei schwindender Laufzeit verhält. Theta wird vom Käufer der Option bezahlt und vom Schreiber der Option gewonnen. Es lässt sich als Prämie betrachten, welche für die Gewinnmöglichkeiten aus einem Gamma-Hedge zu bezahlen ist.

Theta gibt an, wie sich der Preis der Option bei schwindender Laufzeit verhält. Theta wird vom Käufer der Option bezahlt und vom Schreiber der Option gewonnen. Es lässt sich als Prämie betrachten, welche für die Gewinnmöglichkeiten aus einem Gamma-Hedge zu bezahlen ist.

Rho -> ![]() stellt dar, wie sich der Preis der Option bei einer Veränderung des Zinssatzes verhält. Beim aktuellen Leitzins von 0% ist Rho derzeit kein hoch relevanter Faktor, trotzdem handlet es sich um einen nicht zu verachtenden Einflussfaktor.

stellt dar, wie sich der Preis der Option bei einer Veränderung des Zinssatzes verhält. Beim aktuellen Leitzins von 0% ist Rho derzeit kein hoch relevanter Faktor, trotzdem handlet es sich um einen nicht zu verachtenden Einflussfaktor.

Eine sehr gute Darstellung der Griechen findet man hier: Goethe Uni Frankfurt (PDF).

Nennen Sie 2 Annahmen, die in Black Scholes unrealistisch erscheinen und begründen Sie.

Ersteres ist historisch widerlegt, da extreme Kursbewegungen weitaus häufiger vorkommen, als von der Normalverteilung erwartbar wäre.

Kontinuierliches Hedging ist aufgrund von Transaktionskosten sowie Handelszeitbeschränkungen eine nicht haltbare Annahme. Durch den Ausschluss eines kontinuierlichen Handels entstehen Risiken wie Gap-Risiken, welche im Modell nicht korrekt abgebildet werden.

Welche Formen von Volatilität kennen Sie?

Implizite Volatilität ist die Volatilität, welche am Optionsmarkt eingepreist wird. Die Volatilität ist die einzige Unbekannte im Modell. Die aktuelle Volatilität wird entsprechend über Angebot und Nachfrage am Terminmarkt bestimmt.

Sie verfügen über 100.000€. Wie würden Sie diese aktuell investieren und ggf. absichern?

Wenn Sie mit einer Gewissheit von 100% wüssten, dass nach einem starken Preisverfall das Underlying wieder steigt, warum würden Sie im Zweifelsfall keine Call Option kaufen?

Was versteht man unter Risk of Assignment?

Was ist die Aufgabe des Treasury?

Dabei sind die Kernelemente die kurz- und mittelfristige Planung von Liquidität, das Abschätzen und Bestimmen von Zins- und Währungsrisiken der Positionen des Geldhauses, das Vermeiden und Erkennen von gravierenden Kreditrisiken und gegebenenfalls nötiges Eingreifen, um Situationen mit erhöhtem Risiko zu vermeiden oder zu entschärfen, sowie eine Optimierung der Positionierung des Institutes hinsichtlich bilanzieller Vorgänge.

Durch die hier erfolgenden Tätigkeiten lassen sich Geldströme optimiert nutzen und somit Vorteile generieren beziehungsweise finanzielle Nachteile vermeiden.

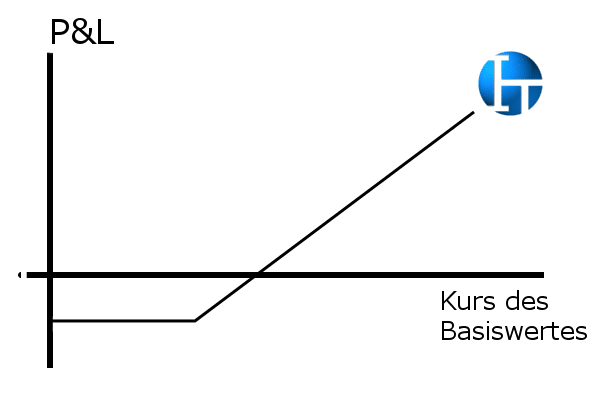

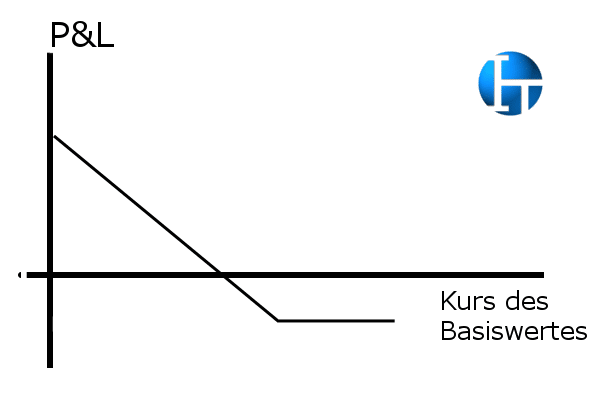

Zeichnen Sie den Payoff einer Call- und einer Put Option.

Long Call Option

Long Put Option

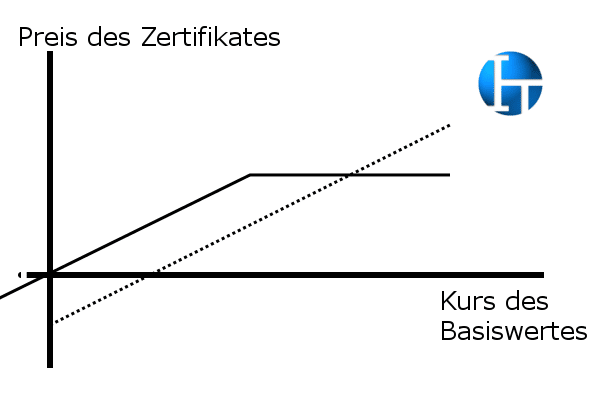

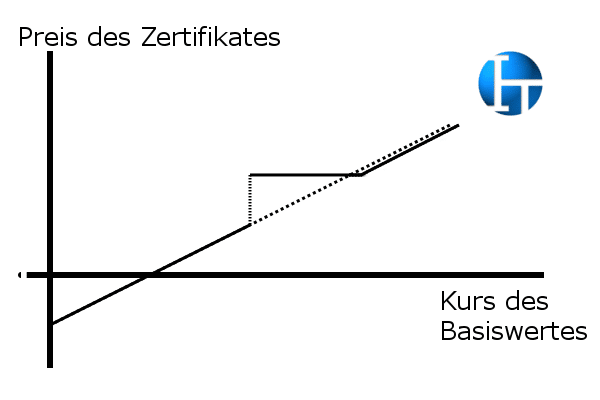

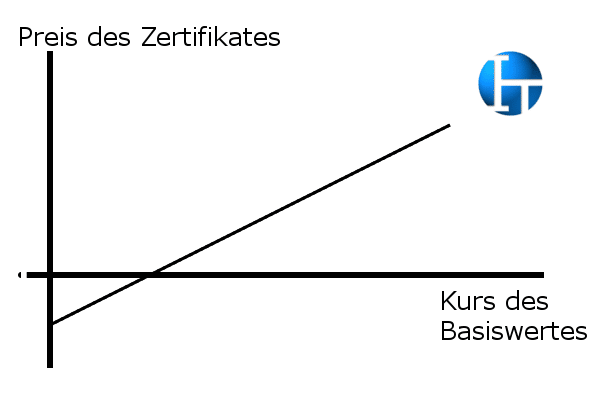

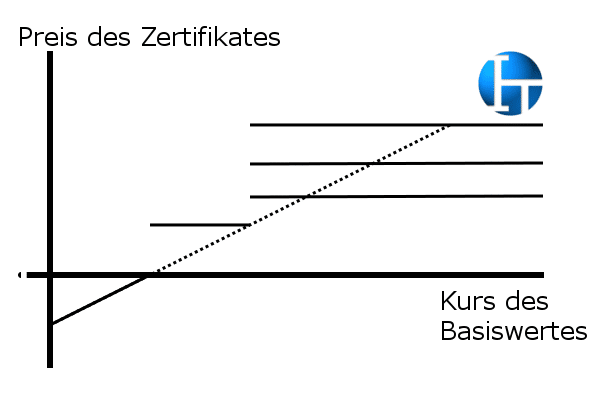

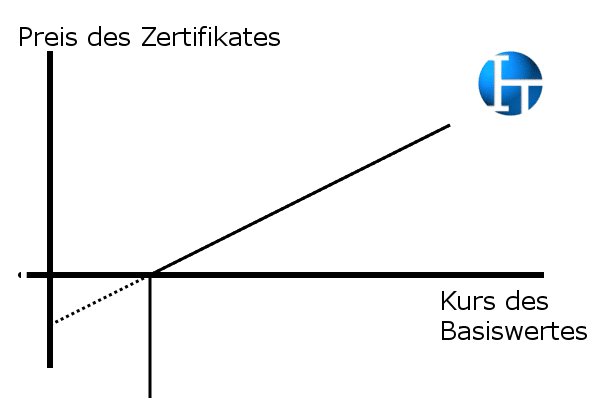

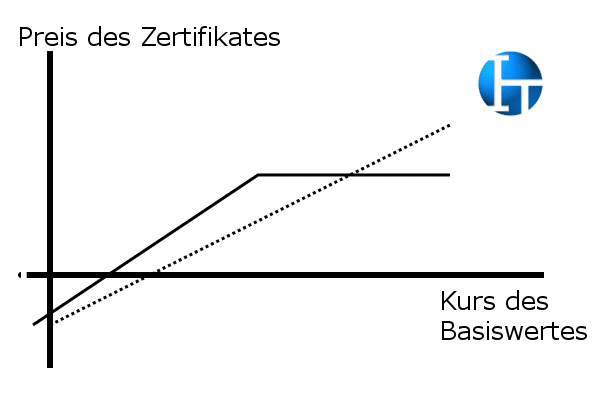

Stripping verschiedener strukturierter Produkte. Erklären Sie die Zusammensetzung.

Discount-Zertifikat:

Ein Discount-Zertifikat liefert das Auszahlungsprofil eines Covered-Calls. Um dieses zu hedgen, benötigt man zwei Komponenten. Eine Komponente ist der Kauf des Basiswertes, die zweite Komponente ist eine Prämienkomponente, die den Abschlag auf den Aktienpreis ermöglicht. Dieser Abschlag wird durch den Verkauf einer Call-Option möglich. Beim Verkauf einer Call Option erhält der Schreiber eine Prämie, ähnlich derer einer Versicherung. Dafür gewährt er dem Käufer der Option das Recht, die Aktie zu einem bestimmten Preis vom Schreiber zu beziehen. Liegt der Schlusskurs der Aktie am Bewertungstag oberhalb dieses Preises, so muss der Schreiber die Aktie zum abgemachten Preis (unterhalb des aktuellen Marktpreises verkaufen) und kann somit nur bis zum abgemachten Preis (Strike der Option) an der Entwicklung des Basiswertes gewinnen. Liegt der Preis jedoch unterhalb des Strikes, so hat der Käufer des Covered Calls eine höhere Rendite erzielt, als der Investor, welcher die Aktie direkt gekauft hatte. Discount Optionsscheine sind besonders in Phasen hoher Volatilität interessant, da zu diesen Zeiten die Optionsprämien höher sind und somit der Discount größer ausfällt. In der Theorie kann die Position im Basiswert auch durch einen Zero-Strike Call dargestellt werden.

Bonuszertifikat:

Ein Bonuszertifikat gewährt dem Investor einen Mindestauszahlungsbetrag, solange der Preis des Basiswertes ein gewisses Niveau nicht durchbrochen hat (Barriere). Sollte dies der Fall sein, so nimmt der Investor 1 zu 1 an der Entwicklung des Basiswertes teil.

Diese Struktur ist durch eine Kapitalschutzkomponente (Long Down and Out Put) möglich. Ein Down and Out Put ist eine Option, die den Verkauf des Basiswertes zu einem bestimmten Preis (Strike) ermöglicht, solange ein gewisses Preisniveau nicht erreicht wird. Sobald dieses erreicht wird, verfällt das Recht und der Kapitalschutz verfällt somit.

Der Kapitalschutz ist deswegen möglich, da der Gewinn, welcher durch den Put erwirtschaftet wird, die Verluste im Basiswert ausgleicht.

CFDs:

Ein CFD ist ein Delta1Produkt. Der einzige Impakt auf den Preis des Produktes ist die Preisentwicklung des Basiswertes. Daher lässt sich ein CFD von Seite des Market Makers einfach durch den Kauf des Basiswertes absichern.

Expresszertifikate:

Expresszertifikate werden als exotische Produkte bezeichnet. Ihr Auszahlungsprofil ist durch die Nutzung von digitalen Optionen strukturiert. Genau werden diese Optionen als Digitale-Multi Barrier Optionen bezeichnet. Diese sind je nach Ausrichtung des Expresszertifikates call- oder putseitig gewählt. Der klassische Fall ist jedoch die Call-Seite. Dabei funktioniert eine digitale Option streng nach dem Sinne „all or nothing“ -also entweder oder. Daher stammt auch der Begriff „digital“, denn die Option kennt nur 1 oder 0 – gewinnen oder verlieren. Für den Fall, das ein Gewinn eintritt, wird dem Produkt gutgeschrieben eine Rendite. In Folge läuft es entweder weiter oder aber es wird ausgezahlt. Sehr gut wird dieser Zusammenhang in diesem Video erklärt, welches bitte nicht als Werbung für das Produkt zu verstehen ist.

Knock-Out-Zertifikate:

Ein Knock-Out ist wie ein CFD ein Delta1Produkt, es stellt also die Bewegung des Basiswertes 1 zu 1 dar. Im Gegensatz zu einem CFD hat ein Knock-Out Produkt jedoch eine eingebaute Barriere, welche beim Erreichen zur Wertlosigkeit des Produktes führt. Dies stellt den Hedge vor ein gewisses Problem, denn das Auflösen einer Position im Basiswert (zum Beispiel durch einen Stopp) garantiert den Preis, zu dem der Hedge aufgelöst wird, nicht, da es gegebenenfalls zu slippage kommen kann, was Verluste bedeuten würde. Dieses Risiko wird auch als Gap-Risiko bezeichnet.

Reverse-Convertible (Aktienanleihe):

Eine Aktienanleihe setzt sich aus einem Zero-Bond sowie einer Short-Put Option zusammen.

Beides sind Prämienkomponenten. Der Zero-Bond gewährt eine Basisverzinsung, welche durch die Prämie aus dem Short-Put noch erhöht wird.

Liegt der Preis des Basiswertes am Ende der Laufzeit unterhalb des Strikes der Put Option, so erhält der Anleger Aktien, da die Put Option vom Käufer ausgeübt werden wird und somit ein Aktienankauf stattfindet.

Was ist ein Leveraged Buy Out (LBO)?

Normalerweise nimmt die kreditgebende Partei trotz allem einen gewissen Eigenkapitalblock in Anspruch, um das aus der Transaktion resultierende Risiko zu reduzieren. Relevant ist in diesem Zusammenhang der Begriff der Kreditdienstfähigkeit, der für LBOs interessante Unternehmen beschreibt.

Erklären Sie die Discount Cash Flow Methode.

Dabei ist CF der Cashflow der jeweiligen Periode, r der Zinssatz und t die letzte betrachtete Periode.

Erklären Sie eine CDO.

CDOs sind ein Basket, also ein Bündel aus verzinsten Wertpaieren, welche in unterschiedliche Stufen eingeteilt werden. Diese Stufen werden in der Fachterminologie oftmals als Tranches bezeichnet. Dabei unterscheiden sich die einzelnen Tranches in Verzinsung und in Stellung in der Bedienung der Zinszahlungen. Die klassische Abstufung ist: Senior, Mezzanine und Equity, wobei Equity die riskanteste Tranche ist.

In der Finanzkrise 2008 haben sich diese Strukturen besondere Kritik eingefangen, da es durch diese möglich ist, hochriskante Kredite durch Diversifikation und intelligentes Verpacken vermeintlich sicher wirken zu lassen, jedoch bleiben in solchen Situationen die einzelnen Ausfallrisiken gleich und entsprechend hoch.

Die Konstruktion ist dabei vermeintlich einfach. Es bedarf lediglich einer juristischen Rahmenstruktur, die die jeweiligen Kredite und andere Schuldverschreibungen in sich aufnimmt und dann entsprechend, verbrieft als Anleihen unterschiedlicher Klassifikation, ausgibt. Die gegebenenfalls entstehenden Verluste werden entsprechend der Klassifikationen der ausgegebenen Anleihen verteilt.

CDOs können auch synthetisch mithilfe von Credit Default Swaps gestaltet werden.

Nennen Sie verschiedene Bewertungskennzahlen für Unternehmen und Aktien.

KBV = Kurs-Buchwert-Verhältnis oder auch Price Book Ratio (P/B).

DivYield = Dividenden-Rendite

EPS = Earnings per Share = Gewinn Pro Aktie

KCV = Kurs-Cashflow-Verhältnis = P/C

Eigenkapitalrendite = Rentability

Umsatzwachtum = Revenue Growth

Ordereingang = Newly Ordered Goods / Services

Mitarbeiterzahlen = Employment Numbers

Steuerquote = Tax-Rate

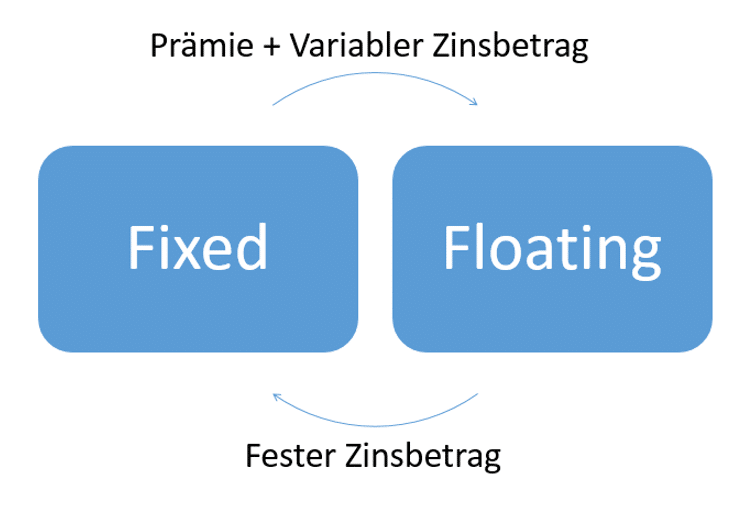

Erklären Sie einen SWAP.

Bei einem Zins Swap bezieht eine Partei einen festen Zinssatz, der zu Beginn der Laufzeit des Swaps festgelegt wird. Dieser Zinssatz kann zum Beispiel der aktuelle Euribor sein. Der Vorteil, der der Partei daraus erwächst, ist die Sicherheit mit diesem Zinssatz kalkulieren zu können. Die Partei, welche den festen Zinssatz erhält, bezahlt dafür der Counter Party den aktuellen Zinssatz plus eine Prämie, welche das Risiko, das die floating-Seite auf sich nimmt, kompensiert.

Entsprechend sieht der Payoff des Swaps wie folgt aus:

In der Regel werden dabei nur die Differenzbeträge gezahlt und nicht der volle Betrag.

Dies ist nur ein Ausschnitt von dem was möglich ist, um vorhandenes Wissen zu prüfen und oder Wissen zu generieren. Wenn ihr weitere Beispiele kennt und oder Fragen habt, die ihr beantwortet sehen wollt, schreibt uns. Wir freuen uns immer über Anregungen und Feedback.

Beste Grüße und viel erfolg im Praktikum,

InsideTrading

Stand1: 10. Juli 2009 Quelle: Financial Times Deutschland (Seite 21)